Международный научно-аналитический, рецензируемый, печатно-электронный журнал Института Экономики имени Паатa Гугушвили Тбилисского Государственного Университета имени Иванэ Джавахишвили

Вопросы обеспечения «балансовой» (долгосрочной) надёжности энергосистем в условиях конкурентного рынка

DOI: 10.36172/EKONOMISTI.2020.XVI.03.BECKER.ZHAKUPOV.LAZEBNIK.ZHAKUPOVA.GABELASHVILI

Аннотация. В статье рассмотрены различные методы обеспечения «балансовой» надёжности энергосистем в условиях конкурентного рынка, в частности введение рынков установленной мощности в дополнение к рынкам электрической энергии. Уделено внимание модели рынка располагаемой мощности и сравнению её с подобными рынками в других мировых рынках, в частности в Российской Федерации.

Ключевые слова: конкурентный энергетический рынок, локальные рынки мощности, эластичные кривые спроса на мощность, модель UCAP.

Введение

В Казахстане с января 2019 года начал функционировать рынок по оказанию услуг по обеспечению надёжности генерирующих мощностей к несению нагрузки, который фактически будет являться рынком располагаемых генерирующих мощностей.

Под надежностью энергосистемы традиционно понимается степень, в которой энергосистема обеспечивает поставку электроэнергии потребителям в нужном количестве и в соответствии со стандартами качества. Это традиционное определение никак не связано с ценой электроэнергии и предполагает, что в любой момент времени весь спрос должен быть удовлетворен, вне зависимости от цены электроэнергии в данный момент, и что любое отключение или ограничение нагрузки классифицируется как ненадежность.

В электроэнергетике разделяют два аспекта надёжности – оперативную (режимную) надёжность и долгосрочную, так называемую «балансовую» надёжность. Под оперативной надёжностью понимается надежность функционирования, т.е. способность энергосистемы противостоять внезапным возмущениям, таким как короткие замыкания или непредвиденная потеря компонентов системы. Под долгосрочной («балансовой») надёжностью понимается способность энергосистемы обеспечивать суммарную потребность в электроэнергии в любое время с учетом плановых и внеплановых отключений компонентов системы. Надежность покрытия нагрузки определяется наличием достаточных ресурсов в системе (генерирующих мощностей, пропускных способностей сетей электропередачи) для удовлетворения спроса на электроэнергию.

В регулируемой электроэнергетике основная ответственность за надежность электроснабжения лежала на вертикально-интегрированных компаниях (ВИК). В ВИК вопросы надежности рассматривались как составная часть централизованного планирования развития энергосистемы.

Уровень надежности электроснабжения в условиях регулирования устанавливался централизовано регулятором либо другим органом на основе обобщенных оценок ущерба потребителей (неизбежно достаточно приближенных). Регулирующий орган утверждал план развития и включал затраты на поддержание определенного уровня надежности в тарифы на электроэнергию.

Отраслевые проблемы обеспечения надёжности в условиях конкурентного электроэнергетического рынка

Одной из самых значительных проблем перехода от регулируемого к конкурентному рынку является вопрос – сумеет ли конкурентный рынок обеспечить адекватный уровень надёжности? Под надёжностью в данном случае понимается как оперативная или «режимная» надёжность, так и долгосрочная надёжность или, как её ещё называют, «балансовая надёжность», связанная с обеспечением адекватного количества установленных мощностей для удовлетворения принятого для данной энергосистемы критерия долгосрочной надёжности. Под адекватностью в данном контексте понимается способность системы удовлетворять общий потребительский спрос с заданной вероятностью. Совершенно очевидно, что количество мощностей, установленных в энергосистеме должно превышать потребительский спрос в часы максимальной нагрузки на определённое количество, называемое резервом установленной мощности. Вопрос заключается в том, как предоставить участникам рынка стимулы для поддержания резервов установленной мощности в объёмах, необходимых для обеспечения надёжности в долгосрочной перспективе.

Во времена вертикально интегрированных электрических компаний вопрос решался относительно просто – такая электрическая компания должна была владеть достаточным количеством мощностей, чтобы удовлетворить спрос своих потребителей на электроэнергию и при этом обеспечить требуемый резерв установленных мощностей, и возмещала затраты, связанные с поддержанием надлежащего количества мощностей, через тарифы своих конечных потребителей. Вертикально интегрированные электрические компании поддерживали процесс средне и долгосрочного планирования, и в тех случаях, когда для поддержания нужного количества мощностей требовалось строительство новых мощностей, компания осуществляла такое строительство, имея заверения регулирующих органов, что стоимость строительства новых мощностей будет отражена в тарифе.

С разделением форм деятельности вертикально интегрированных компаний по функциональным признакам и переходом в конкурентный рынок положение кардинальным образом изменилось. Переход к рыночной электроэнергетике потребовал серьезных изменений в подходах к проблеме обеспечения надежности электроснабжения.

Если вопросы обеспечения оперативной надежности функционирования энергосистемы в условиях рынка были решены путём исчерпывающего описания функциональных обязанностей генерирующих компаний в технологических и коммерческих правилах рынка и в системе обязательных договоров, заключаемых генерирующими компаниями с инфраструктурными организациями оптового рынка, создания рынков резервов и других вспомогательных системных услуг, то понятие ответственности за поддержание резервов установленной мощности размылось, непонятно, кто за это должен отвечать. В модели конкурентного рынка необходимо было предусмотреть механизмы, создающие достаточные стимулы для генерирующих компаний, чтобы поддерживать величину генерирующей мощности на уровне, обеспечивающем требуемый уровень «балансовой» надежности. На начальных стадиях создания электроэнергетических рынков их теоретики считали, что в конкурентном рынке электроэнергии предметом торговли должен быть только один товар – электроэнергия, и что по мере приближения времени, когда будет необходим ввод новых мощностей, цены на электроэнергию будут достаточно высокими, чтобы стимулировать строительство новых мощностей. Этот подход не учитывал специфических особенностей электроэнергии как товара и электроэнергетики как промышленной отрасли. Вкратце эти особенности можно сформулировать следующим образом:

- невозможность хранения в сколько-нибудь значительных объемах. Поэтому производственные ресурсы должны быть доступны в любой момент, когда возникает спрос на электроэнергию;

- большие объемы необходимых инвестиций и большая длительность сооружения производственных мощностей;

- крайне незначительная ценовая эластичность спроса;

- большие политические и общественные последствия дефицитов электроэнергии, резкого роста цены на электроэнергию.

В мировой практике применяются различные подходы к решению задачи по обеспечению надёжности. Некоторые из них перечислены ниже:

- Отказ от какого-либо регулирования и полагаться только на рынок электроэнергии;

- Плата за мощность;

- Покупка пиковых генерирующих мощностей Системным оператором;

- Организация регулирующим органом конкурентного предложения новых генерирующих мощностей при угрозе дефицита;

- Рынок мощности с обязательствами по величине генерирующей мощности.

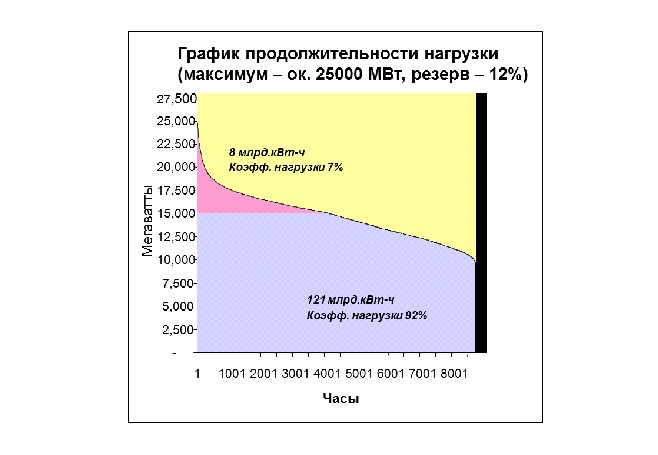

Практика показывает, что если полагаться только на рынок электроэнергии, где единственным товаром является электроэнергия, то для того, чтобы обеспечить наличие достаточного количества установленных (располагаемых) мощностей для обеспечения «балансовой» надёжности, цены на электроэнергию в часы максимальных нагрузок должны быть очень высокими, иначе генерирующие агрегаты, используемые для производства электроэнергии незначительное количество времени не смогут обеспечить уровень дохода, позволяющий им окупать свои производственные расходы и необходимую прибыль. Иллюстрация этому приводится ниже:

Источник: KenBekman, RestructuringRoundtable, October 18, 2018

На данной диаграмме приведен график продолжительности нагрузки для типичной энергосистемы. При максимуме нагрузки в 25000 МВт и величине резерва 12% для выполнения требования по «балансовой» надёжности в энергосистеме необходимо иметь 28000 МВт располагаемой мощности. Из них только 15000 МВт (нижняя часть графика) можно рассматривать в качестве товара, реализуемого в рыночных условиях. Оставшиеся 13000 МВт, т.е. более 45% требуемых производственных мощностей (верхняя часть графика) не могут функционировать в условиях традиционного товарного рынка. В рыночной экономике трудно найти примеры, когда 45% производственных мощностей поддерживаются для работы с коэффициентом нагрузки 7% для обеспечения 6,2% потребительского спроса на товар. Но электроэнергия как уже отмечалось это особый товар и электроэнергетика особая отрасль. К организации конкуренции в отрасли, где 45% производственных мощностей введены для работы с коэффициентом нагрузки 7% и обеспечивают только 6,2% спроса на товар, нужен особый подход.

Согласно сделанным оценкам для покрытия полных затрат (включая возмещение капитальных затрат и возврат на капитал) стоимость электроэнергии, производимой наиболее дорогими пиковыми мощностями (первые 500 часов на графике), должна превышать их топливную составляющую затрат более чем на $500/МВт-ч, что приводит к очень высоким ценам на электроэнергию. Поэтому традиционная модель ценообразования в товарных рынках с применением единой цены на производимый товар, которая бы в то же время обеспечивала требования надёжности во многих энергосистемах, не применима.

В результате на рынках электроэнергии проблема надежности приобретает уникальный характер. Если на других товарных рынках надежность получения товара является тем, что в экономике называется «индивидуальным благом», т.е. сам потребитель решает при какой цене он отказывается от приобретения товара, то на рынке электроэнергии надежность является «общественным благом». На рынке электроэнергии решения о необходимом уровне надежности (т.е. о необходимом суммарном объеме генерирующих мощностей для покрытия нагрузки и несения резерва) должны приниматься в интересах всего сообщества потребителей и оплачивать это также должны все потребители совместно.

Рынки установленных (располагаемых) мощностей

Из соображений, изложенных в предыдущем разделе следует, что для того, чтобы в конкурентном рынке электроэнергии стимулировать инвестиции в генерирующие мощности, достаточные для обеспечения необходимого уровня надежности, необходимы специальные меры. Эти меры должны предоставить значительному количество ресурсов установленной мощности дополнительный источник дохода, иначе эти ресурсы вынуждены будут уйти из рынка и ускорить время возникновения дефицита установленной (располагаемой) мощности. Таким дополнительным источником дохода являются рынки установленной (располагаемой) мощности, предполагающего наложение обязательств по мощности на предприятия, обслуживающие нагрузку и оплату в соответствии с этими обязательствами генераторам за поддерживаемую располагаемую мощность.

Таким образом, рынок установленных мощностей преследует следующие основных цели:

- Возлагает на организации, обслуживающие нагрузку, обязательства за поддержание требуемого количества установленных мощностей путём покупки соответствующего количества установленных мощностей;

- Выдаёт заблаговременные ценовые сигналы для строительства новых установленных мощностей до образования дефицита;

- Позволяет владельцам генерирующих ресурсов возмещать часть своих постоянных затрат, которые они не могут возместить в рынке электроэнергии.

Механизм рынков установленной (располагаемой) мощности основан на том, что регулирующий орган (совместно с системным оператором) определяет необходимый для обеспечения надежности суммарный объем генерирующих мощностей, которые должны быть куплены у генерирующих компаний, и этот же суммарный объем мощности должен быть куплен потребителями (покупателями на оптовом рынке). При этом для каждого оптового потребителя устанавливаются обязательства по покупке доли этой мощности, пропорциональной максимуму его потребления.

Тем самым гарантируется достижение необходимого уровня надежности, а связанные с обеспечением этого уровня затраты распределяются между потребителями. Цена мощности при этом определяется рынком мощности, на котором продаются и покупаются необходимые объемы мощности.

Как правило, большая часть торговли мощностью производится с помощью двусторонних контрактов между генерирующими компаниями и покупателями мощности (оптовыми потребителями). Кроме того, мощность может покупаться и продаваться на аукционах, на которые продавцы и покупатели подают ценовые заявки.

Такой механизм используется, в частности, в США на рынках электроэнергии Нью-Йорка, Новой Англии, PJM, а также в Российской Федерации.

За последние годы рынки мощности с обязательствами по величине генерирующей мощности получили существенное развитие. К ним добавились такие атрибуты как:

- Локальные рынки мощности.

Из-за наличия ограничений по пропускной способности электрической сети даже при наличии достаточной суммарной генерирующей мощности в системе в целом, в отдельных регионах системы может возникать дефицит мощностей, поскольку избыточная мощность в соседних регионах не может быть передана в данный регион. В этой связи для таких регионов устанавливаются локальные обязательства по генерирующей мощности. Для выполнения этих обязательств покупатели мощности в этом регионе обязаны приобрести ее у продавцов, расположенных в том же регионе.

- Форвардные рынки мощности.

Для того чтобы в торговле мощностью могли участвовать не только существующие, но и предлагаемые к сооружению новые мощности, торговля мощностью должна проводиться не на следующий год, а с упреждением в 3-6 лет, поскольку сооружение электростанций требует значительного времени. Форвардная торговля мощностью позволяет значительно улучшить конкуренцию между генерирующими мощностями (включая новые инвестиционные проекты), снизить рыночную силу продавцов мощности и уменьшить волатильность цен на мощность.

- Долгосрочные обязательства на рынке мощности.

Заключение с инвесторами, вкладывающими средства в новые генерирующие мощности, контрактов на 5—10 лет может дополнительно сократить их инвестиционные риски. Для существующих мощностей целесообразно сохранение годовых контрактов. Слишком долгосрочные обязательства связаны с большими рисками для энергосбытовых компаний.

- Эластичные кривые спроса на мощность.

Однозначное задание требований по величине генерирующей мощности предполагает, что существует некоторый необходимый уровень резерва мощности и любой дополнительный резерв сверх этого уровня абсолютно бесполезен, а снижение резерва ниже этого уровня сразу же резко ухудшит

надежность. На самом деле оптимальный уровень резерва всегда определяется на основе компромисса между затратами на резерв и ожидаемого ущерба потребителей от снижения надежности. Поэтому уровень резерва мощности должен зависеть от предлагаемой цены генерирующей мощности – чем ниже цена мощности, тем большую величину резерва можно себе позволить, и наоборот. Поэтому вместо однозначной величины потребности в мощности вводится эластичная кривая, отражающая зависимость суммарной величины мощности в системе от ее цены. Эта зависимость утверждается регулирующим органом.

Правильно сконструированный рынок мощности должен позволить инвестору в генерирующие мощности заработать в периоды дефицита генерирующих мощностей больше, чем его постоянные затраты. Естественно, что в периоды избытка генерирующих мощностей инвесторы не могут рассчитывать на полное возмещение своих постоянных затрат. В эти периоды инвестиции, как правило, не производятся и цены постепенно растут до того уровня, при котором они приближаются к уровню постоянных затрат. В идеально организованном рынке конкуренция со стороны мощностей нового строительства и рыночные силы должны заставить среднюю цену рынка колебаться вокруг точки возмещения постоянных затрат. И желательно, чтобы мощности, находящиеся на стадии строительства могли конкурировать с существующими мощностями.

Отражение показателей готовности в оплате за мощность

Консенсус в части того, что плата за мощность должна отражать показатели готовности генерирующих ресурсов сложился довольно давно. В соответствии с этим операторы рынка рассчитывали коэффициенты готовности всех генерирующих ресурсов в среднем по системе, а также индивидуальные коэффициенты готовности для каждого генерирующего ресурса (блока). Продуктом, торгуемым в рынке установленной (располагаемой) мощности, являлось не номинальное количество располагаемой мощности , сертифицированное для определённого генерирующего ресурса, а величина , рассчитанная как , где – рассчитанный оператором рынка усреднённый коэффициент готовности за 12 месяцев, предшествовавших расчётному. Естественно, что коэффициент готовности не превышает 1. Общее количество обязательств по располагаемым мощностям в рынке UCAP рассчитывалось как

U = I*Kc

где I – минимально требуемое количество располагаемых мощностей, необходимых для удовлетворения критерия надёжности;

Kc – рассчитанный оператором рынка на основе статистических данных усреднённый коэффициент готовности всех участвующих в рынке мощности ресурсов за 12 месяцев, предшествующих расчетному.

Предположим, что среди участников рынка мощности есть два генератора мощностью 200 МВТ каждый. Предположим также, что минимальное требование по количеству ресурсов, необходимых для выполнения критерия надёжности – 1200 МВТ, средний коэффициент готовности всех участвующих в рынке генераторов – 85%, коэффициент готовности первого генератора – 80%, а второго – 90%.

В нашем примере в рынке, использующем модель UCAP, общее количество МВт, которое будет продано в рынке составит 1020 МВт (1200х0,85), при этом первый генератор будет иметь для продажи 160 МВт (200х0,8), а второй 180 МВт (200х0,9)), при этом процентная доля в рынке первого генератора понизится, а второго повысится по сравнению с теми долями, которые бы они имели, если бы показатели готовности не учитывались.

В некоторых моделях рынка располагаемой мощности учитывается не средняя готовность генерирующих ресурсов, рассчитанная по всем часам, а готовность, фактически продемонстрированная в так называемые «критические» или «стрессовые» часы в течение расчётного месяца. Такими часами должны быть те, в течение которых энергосистема испытывает дефицит оперативных резервов. При этом следует отметить, что мощность не считается готовой к работе, если она не производит электроэнергию, или не назначена Системным оператором поставлять невращающийся оперативный резерв и/или не может быть синхронизирована с энергосистемой меньше, чем за 8 часов с момента получения оповещения от диспетчера.

Особенности рынка мощности, предлагаемого к внедрению в Казахстане

В июле 2014 года в Казахстане приняты изменения и дополнения в некоторые законодательные акты, в том числе по вопросам электроэнергетики. В соответствии с изменённым Законом об Электроэнергетике с 1 января 2019 года в Казахстане в дополнение к рынку электроэнергии вводится ещё и рынок установленной (располагаемой) мощности. Ниже приводятся особенности рынка установленной (располагаемой) мощности, подлежащего внедрению в энергосистеме Республики Казахстан.

- Согласно законодательству Республики Казахстан электрическая мощность не является товаром и поэтому не может являться продуктом рынка. Поэтому продуктом рынка установленной мощности определена не сама мощность, а услуга по предоставлении готовности генерирующей мощности к несению нагрузки. Услуга эта будет измеряться в единицах электрической мощности и объём её будет откорректирован с учётом продемонстрированной соответствующими генерирующими агрегатами готовности.

- Рынок услуг по предоставлению готовности будет состоять из двух секторов – сектора существующих мощностей и сектора новых мощностей. Торговля в секторе существующих мощностей будет производиться в целом как описано выше в данной статье. Торговля в секторе новых мощностей будет производиться в соответствии с условиями тендеров на строительство новых мощностей. Тендеры будут объявляться и проводиться системным оператором. Победитель тендера будет заключать контракт с системным оператором. Данная схема представляет собой механизм «гарантирования» инвестору возврата инвестиций. Правила осуществления этого механизма предстоит разработать. Подобный механизм применяется в рынке мощности Российской Федерации.

- Рынок услуг по предоставлению готовности будет представлять собой рынок «единого закупщика». Этим закупщиком будет являться системный оператор. Закупки мощности будут осуществляться на централизованных торгах, проводимых КОРЭМ по договору с системным оператором. Как предполагается цена за мощность в секции существующих мощностей будет устанавливаться на основе «предельных» тарифов на мощность, включающих в себя возмещение условно-постоянных затрат генерирующих станций с учётом принятых ими инвестиционных обязательств. Очевидно, что существующие «предельные» тарифы должны будут быть разбиты на компоненты электроэнергии и мощности, т.е. тарифы станут двухставочными. Оптовым потребителям мощность будет продаваться по единой усреднённой цене.

- Вся закупаемая мощность за исключением поставляемой некоторым потребителям от их собственных генерирующих агрегатов, должна быть продана и куплена через централизованные торги, потребители и производители не могут заключать между собой прямых договоров на поставки мощности, за исключением случаев, описанных выше. В результате в электроэнергетическом рынке может иметь место любопытный парадокс – подавляющее большинство поставок электроэнергии будет производиться по двусторонним договорам, в то время как поставки мощности будут производиться только централизовано. Это значит, что участники рынка не смогут заключать двусторонние договора на поставки «электроэнергии и мощности».

- В настоящее время не ясно каким образом будет проходить конкурентный отбор в секции существующих мощностей. В ближайшей перспективе в условиях имеющего места дефицита установленных (располагаемых) мощностей очевидно, что вся имеющаяся мощность будет закуплена, но, когда появится избыток мощностей вопросы конкурентного отбора встанут довольно остро.

- Тарифы энергоснабжающих организаций должны будут быть пересмотрены для того, чтобы отразить стоимость выполнения обязательств по покупкам мощности. В тарифе системного оператора появится составляющая по организации предоставления услуг по обеспечению готовности генерирующих агрегатов к несению нагрузки.

Выводы:

Внедрение в практику функционирования конкурентного оптового рынка установленной (располагаемой) мощности можно считать положительным явлением в процессе развития рыночных отношений в электроэнергетическом секторе Казахстана. Одно то, что существующие в настоящее время «предельные» тарифы будут преобразованы из одноставочных в двухставочные могут дать толчок к развитию конкуренции в рынке электроэнергии. В то же время введение рынка мощности не освобождает руководство и предприятия энергосектора Казахстана от решения главной задачи – формирования концепции дальнейшего развития рыночных отношений в электроэнергетическом секторе республики. Формирование такой комплексной концепции позволит обеспечить сбалансированное взаимодействие рынков электроэнергии и мощности, организовать рынок вспомогательных системных услуг и обеспечить чёткие ценовые сигналы для инвесторов в электроэнергетику.

Использованная литература

- Закон РК «Об электроэнергетике» с изменениями и дополнениями по состоянию на 29.06.2020 г.

- Закон РК «Об энергосбережении и повышении энергоэффективности»

(с изменениями и дополнениями по состоянию на 29.06.2020 г.) - Жакупов А.А., Бертисбаев Н.Б., Доронин А.В. 2015. Исследование рынка электроэнергетики Казахстана. - Алматы,– 230 с.

- Дукенбаев К.Д. 2018. Энергетика Казахстана. Движение к рынку. – Алматы. Гылым.– 584 с.

- Тиесов С.А. 2016ю Рынок электроэнергии в Казахстане. – Астана. –256с.

- Тукенов А.А. 2015. Рынок электроэнергии: монополии к конкуренции. Москва: Энергоатомиздат.– 413 с.